Begini Jawaban Dari Kantor Pelayanan Pajak Madya Dua Bandung Untuk Dugaan Korban Garong Milenial PT. Bratatex

Setelah Korban Garong Milenial yang diduga dilakukan PT. Bratatex mengirim surat Ke Kantor Pelayanan Pajak Madya Dua Bandung dengan BUKTI PENERIMAAN SURAT ( BPS ) Nomor : Form-05004039/BPS/KPP.091703/2023 Tanggal 24 Juli 2023 akhirnya Kantor Pelayanan Pajak Madya Dua Bandung memberikan jawabannya dalam surat nomer S-1159/KPP.0917/2023 tanggal 16 Agustus 2023 Surat tersebut ditandatangani secara elektronik oleh Hendrayana Surasantika sebagai Kepala Kantor Pelayanan Pajak Madya Dua Bandung dimana surat tersebut dikirim via POS tanggal 25 Agustus 2023 dan diterima oleh Korban Garong Milenial tanggal 26 Agustus 2023.

Isi dari surat tersebut adalah:

Berdasarkan Undang-undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan Bab II tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 34 ayat (1) disebutkan bahwa setiap pejabat dilarang memberitahukan kepada pihak lain segala sesuatu yang diketahui atau diberitahukan kepadanya oleh Wajib Pajak dalam rangka jabatan atau pekerjaannya untuk menjalankan ketentuan peraturan perundang-undangan perpajakan.

Adapun lembaga yang memiliki kewenangan menghitung kerugian Negara adalah Badan Pemeriksa Keuangan sesuai Undang Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan.

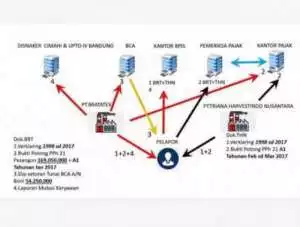

Atas Surat Jawaban tersebut Korban merasa aneh, karena yang ditanyakan oleh korban adalah ada atau tidak ada kerugian Negara bila diasumsikan selisih uang pesangon PHK diduga diambil oleh pemegang saham baik itu PT. Bratatex maupun PT.Triana Harvestindo Nusantara, untuk jenis pajak Pph Badan dan Pph Final Deviden.

Menurut korban garong milenial ,setiap pelanggaran perpajakan secara sengaja seperti yang diduga dilakukan oleh Begal Digital PT. Bratatex dimana modusnya adalah membuat dokumen Bukti Potong Pajak Tidak berdasarkan transaksi yang sebenarnya dengan memanfaatkan nama karyawannya pasti merugikan Negara. Bila hal ini dirahasiakan dengan dalih Pasal 34 ayat 1 maka kejahatan tersebut akan terulang dan menandakan bahwa Dirjen Pajak sengaja menjebak wajib pajak untuk melakukan kesalahan. Atau mungkin Kantor Pelayanan Pajak Madya Dua Bandung sedang berusaha menutupi kesalahan PT.Bratatex agar tidak diketahui oleh masyarakat luas karena di dalam Undang Undang Republik Indonesia No 28 tahun 2007 Pasal 39A berbunyi

Setiap orang yang dengan sengaja:

a. menerbitkan dan/atau menggunakan faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak yang tidak berdasarkan transaksi yang sebenarnya; atau

b. menerbitkan faktur pajak tetapi belum dikukuhkan sebagai Pengusaha Kena Pajak

dipidana dengan pidana penjara paling singkat 2 (dua) tahun dan paling lama 6 (enam) tahun serta denda paling sedikit 2 (dua) kali jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak dan paling banyak 6 (enam) kali jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak.

Korban Garong Milenial juga berpendapat bahwa menghitung kerugian Negara tidak semuanya dilakukan oleh Badan Pemeriksa Keuangan karena dalam Undang Undang Republik Indonesia No 28 tahun 2007 Pasal 39 huruf i berbunyi Setiap orang yang dengan sengaja: tidak menyetorkan pajak yang telah dipotong atau dipungut. sehingga dapat menimbulkan kerugian pada pendapatan negara dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar.

Dimana pasal diatas merupakan wilayah pekerjaan Dirjen Pajak. Khusus untuk point 2 dari surat jawaban Kantor Pelayanan Pajak Madya Dua Bandung itu , korban mengucapkan SELAMAT Kepada PT. Bratatex karena telah sukses memanfaatkan egosektoral di Pemerintahan Republik Indonesia terlihat dari pingpong wewenang menghitung kerugian negara.

(Dilaporkan langsung oleh Bonivasius Sukasno)